Stratejik Sektörlerin 2021 Yılı Değerlendirmesi

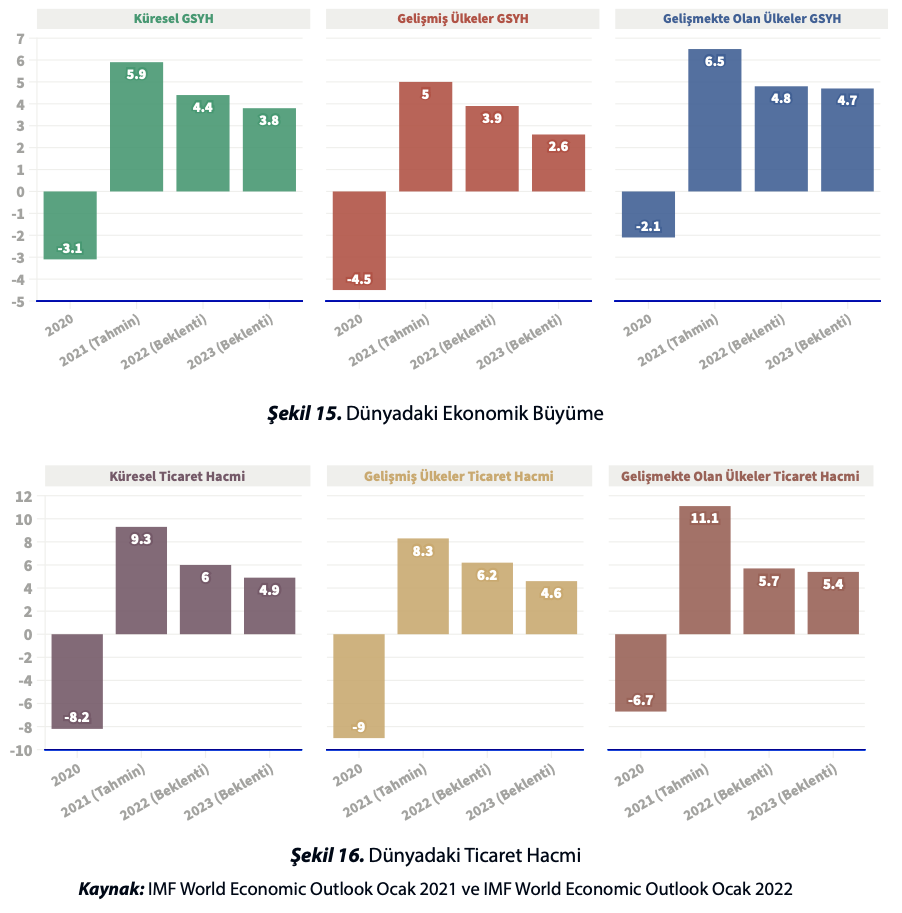

COVID-19 salgınının etkisinin azalmasıyla birlikte, 2021 yılında dünya ekonomisi bir toparlanma sürecine girmiştir. Bununla birlikte, söz konusu toparlanma ham madde tedarikinde yaşanan sıkıntılar ve salgında ortaya çıkan yeni varyantların berberinde getirdiği kısıtlamaların gölgesi altında gerçekleşmiştir. 2020 yılındaki %3,1’lik daralmanın ardından, IMF’nin tahminlerine göre küresel ekonomi 2021 yılında %5,9; 2022 yılında %4,4; 2023 yılında ise %3,8 büyüyecektir. Ayrıca, 2020 yılında %8,2 azalan uluslararası ticaret hacminin, 2021 yılında %9,3 artarak salgın öncesi sevi- yesine ulaştığı tahmin edilmektedir.

Salgın sonrası gözlemlenen toparlanmanın hızı, ülkeler arasında ve farklı gelir grupları arasında değişkenlik göstermektedir. Gelişmiş ülkelere kıyasla, COVID-19 salgınının gelişmekte olan ülkelerdeki hasarı daha az, salgın sonrası toparlanmanın ise daha hızlı olduğu IMF tarafından dile getirilmektedir. Bununla birlikte, gelişmekte olan ülkelerin söz konusu görece iyi performansa sahip olmasının temel nedeninin Çin verisinin bu gruba dahil edilmesi olduğu dikkate alınmalıdır.

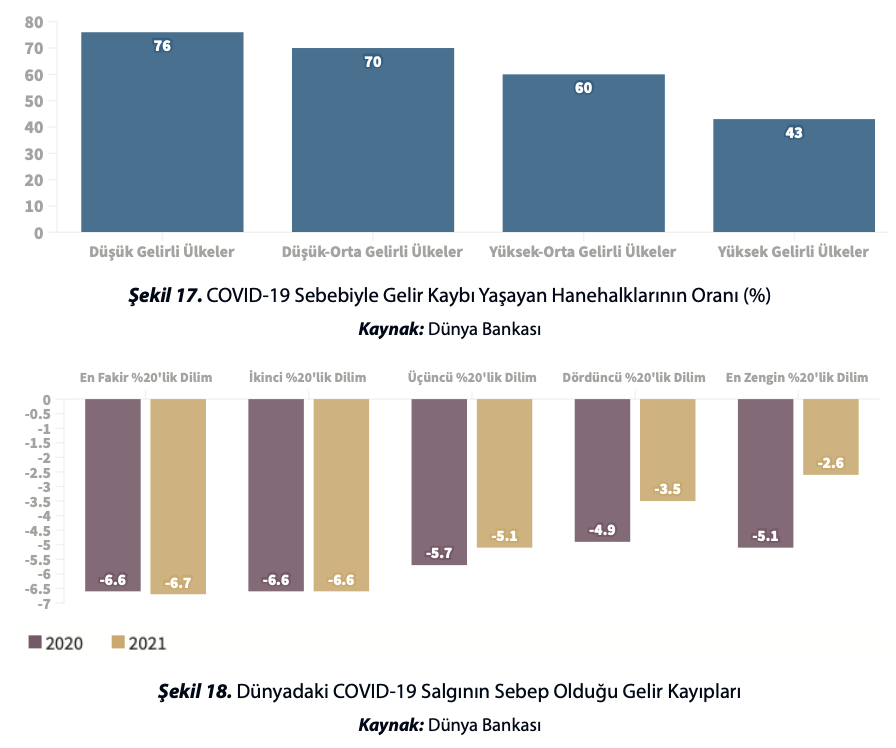

Aşağıdaki grafiğe göre, düşük gelirli ülkelerde gelir kaybı yaşayan hanelerin oranı %76 iken, salgın süresince vatandaşlarını transferler ile destekleyebilen yüksek gelirli ülkelerde bu oran %43’tür.

Salgın süresince özellikle alt gelir grupları- na mensup bireylerin işlerini ve gelirlerini kaybetmesinin bir sonucu olarak dünyada gelir adaletsizliğinde bir artış yaşanmaktadır. Aşağıdaki grafik dünya genelinde gelirlerine göre yüzde yirmilik dilimlerde yaşanan gelir kayıplarını (COVID-19 salgını olmadığı durumdaki projeksiyonlara kıyasla) göstermektedir. Grafiğe göre salgın sebebiyle en fazla gelir kaybına uğrayan bireyler en fakir %40’lık dilimde bulunanlardır. Bu gruptaki bireylerin karşı karşıya kaldığı gelir kaybı 2020 ve 2021 yılları için %6,6-6,7 seviyelerindedir. En zengin %20’lik kesim için ise hem gelir kaybı görece daha azdır hem de toparlanma daha hızlı gerçekleşmektedir.

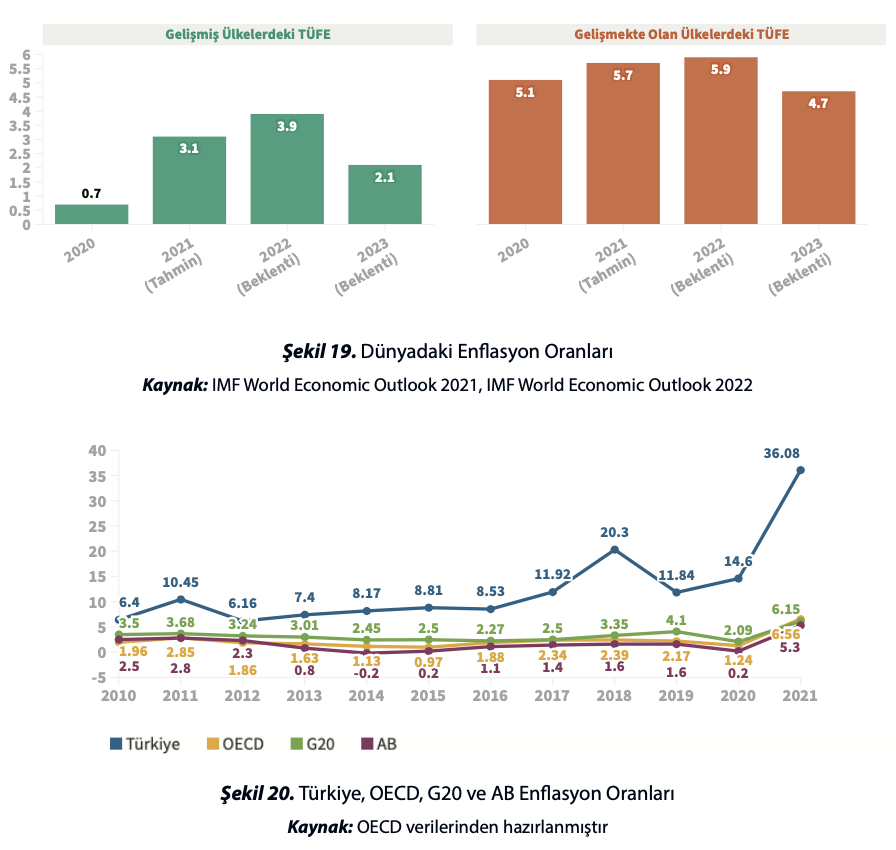

2021 yılında özellikle enerji ve gıda fiyatların- daki yükseliş küresel bir enflasyon dalgasının habercisidir. 2020 yılı aralık ayı seviyesine göre, petrol fiyatları 2022 Ocak ayında %77’lik bir artış göstermiştir. Gelişmekte olan ülkelerde enflasyonun 2021 yılında %5,7 seviyesinde gerçekleştiği, 2022 yılında ise daha da artarak %5,9’a yükseleceği tahmin edilmektedir. Gelişmiş ülkelerin ise enflasyon konusunda görece daha iyi bir performans göstereceği, 2021 yılı için %3,1 seviyesindeki enflasyonun, 2022 yılında %3,9’a yükseleceği öngörülmektedir.

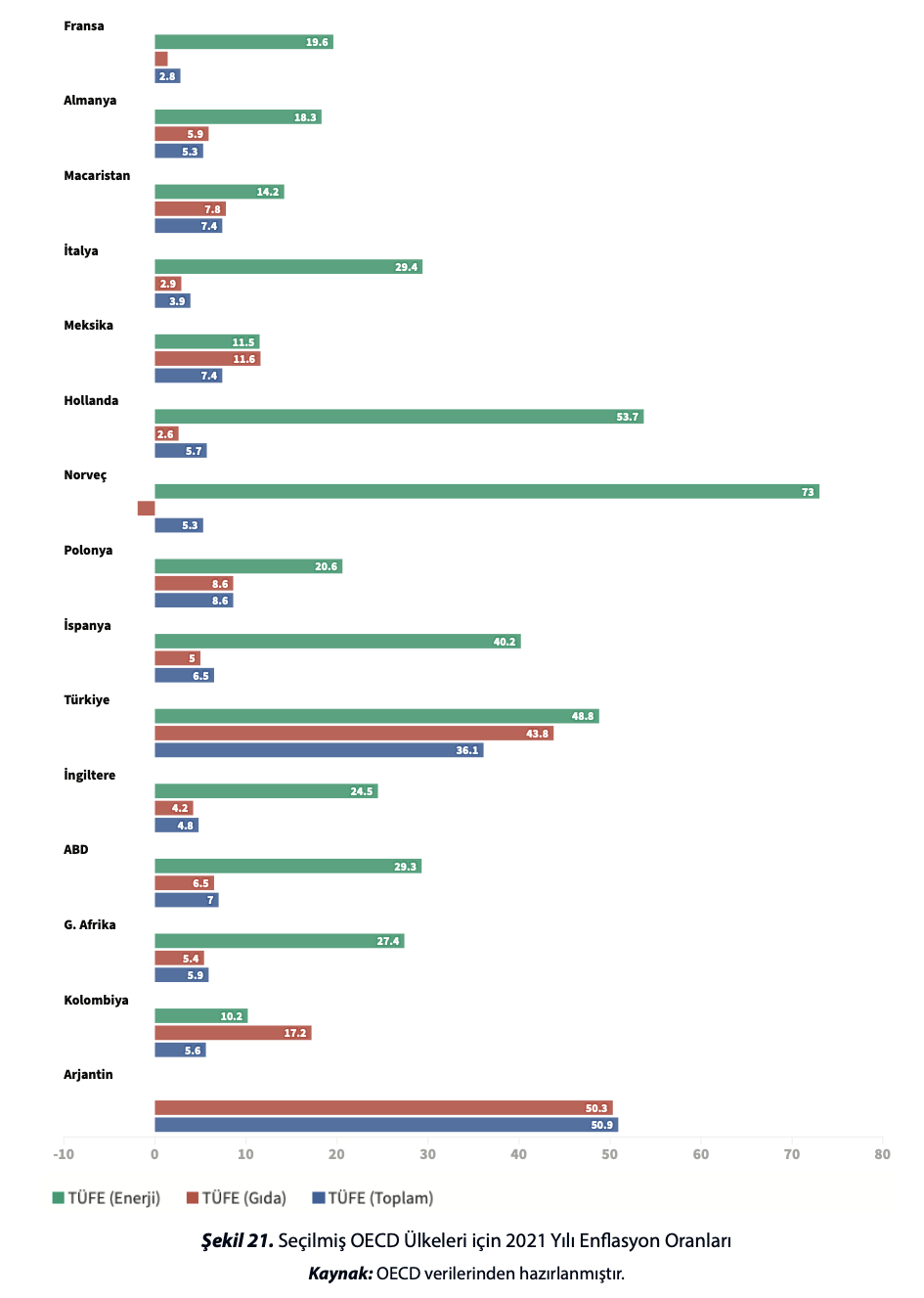

2021 yılında maruz kaldığımız kur şoku ve uygulamaya başladığımız düşük faiz politikasının bir sonucu olarak, ülkemizdeki fiyat artışları dünya ortalamasının oldukça üzerinde seyretmiştir. Ülkemizdeki tüketici enflasyonu 2020 yılındaki %14,6 seviyesinden 2021 yılında %36,1 seviyesine çıkmıştır. Gıda ve enerji fiyatlarındaki yükseliş ise sırasıyla %43,8 ve %48,8 olarak gerçekleşmiştir.

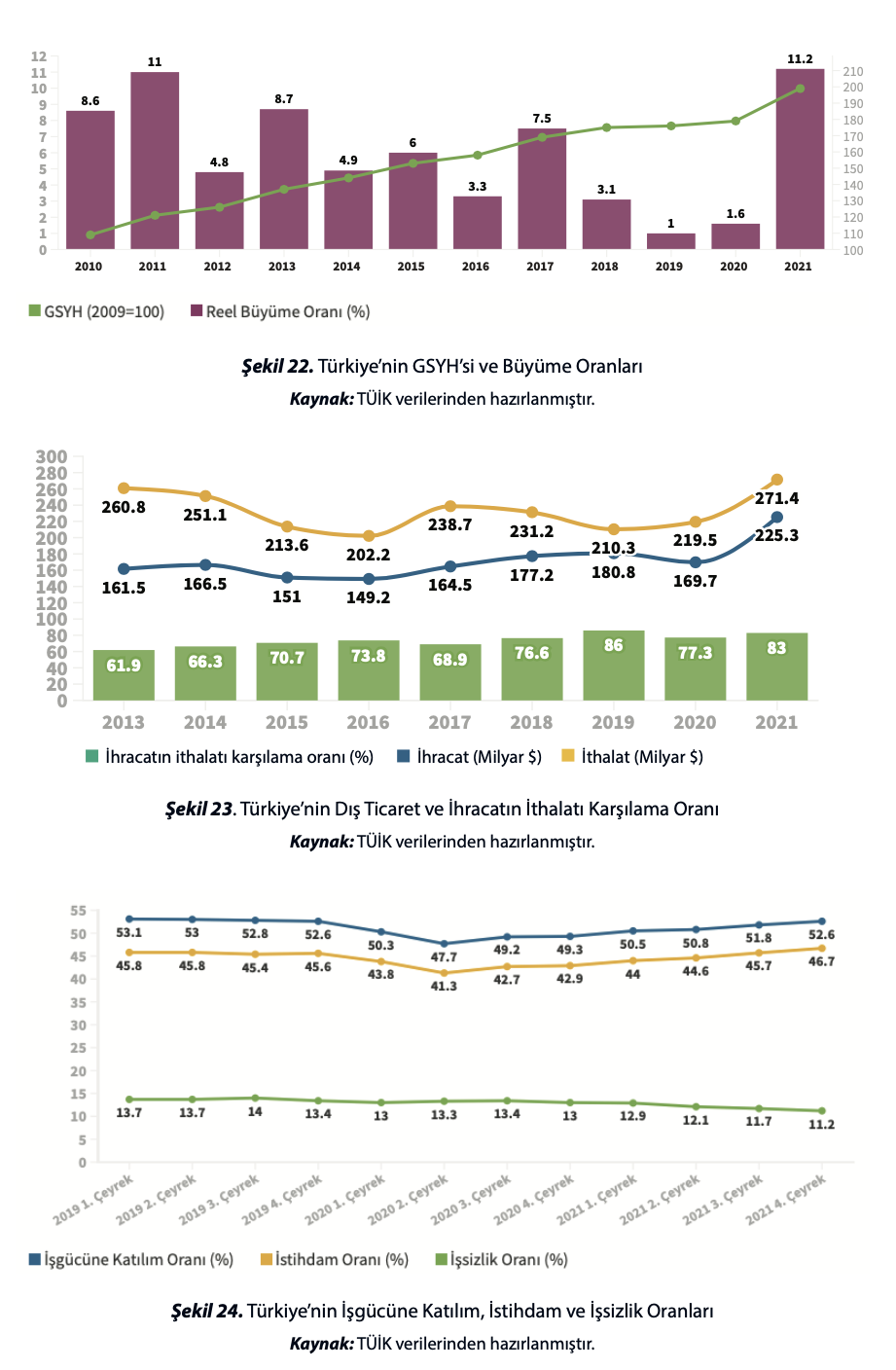

Türkiye’nin 2021 yılı GSYH büyümesi %11,2 ile küresel üretimdeki %5,9’luk büyümenin oldukça üzerinde gerçekleşmiştir. Ülkemizin ekonomisindeki büyüme kendisini dış ticaret rakamlarında da göstermiş, 2021 yılında ihracatımız 271,4 milyar dolar, ithalatımız ise 225,3 milyar dolar olarak gerçekleşmiştir. Bu dış ticaret rakamları ile, 2020 yılında %77,3 olan ihracatının ithalatı karşılama oranı 2021 yılında %83’e yükselmiştir.

2020 yılında oldukça azalan ve %47’ye gerileyen ülkemizdeki işgücüne katılma oranı, 2021 yılında %52,6 seviyesine çıkarak salgın öncesi seviyesine ulaşmıştır. İşgücüne katılımdaki bu yükseliş, istihdamdaki artışa rağmen işsizlik oranlarını istenilen ölçüde düşürememiştir. 2021 yılı sonu itibariyle ülkemizdeki işsizlik oranı %11,2 seviyesinde gerçekleşmiştir.

Tarım ve hayvancılık, enerji, bilişim ve savunma sanayisi ülkemiz açısından stratejik önemde olduğu değerlendirilen sektörlerdir. Bu bölümde, söz konusu sektörlerinin 2021 yılı değerlendirmeleri yapılmıştır.

Tarım

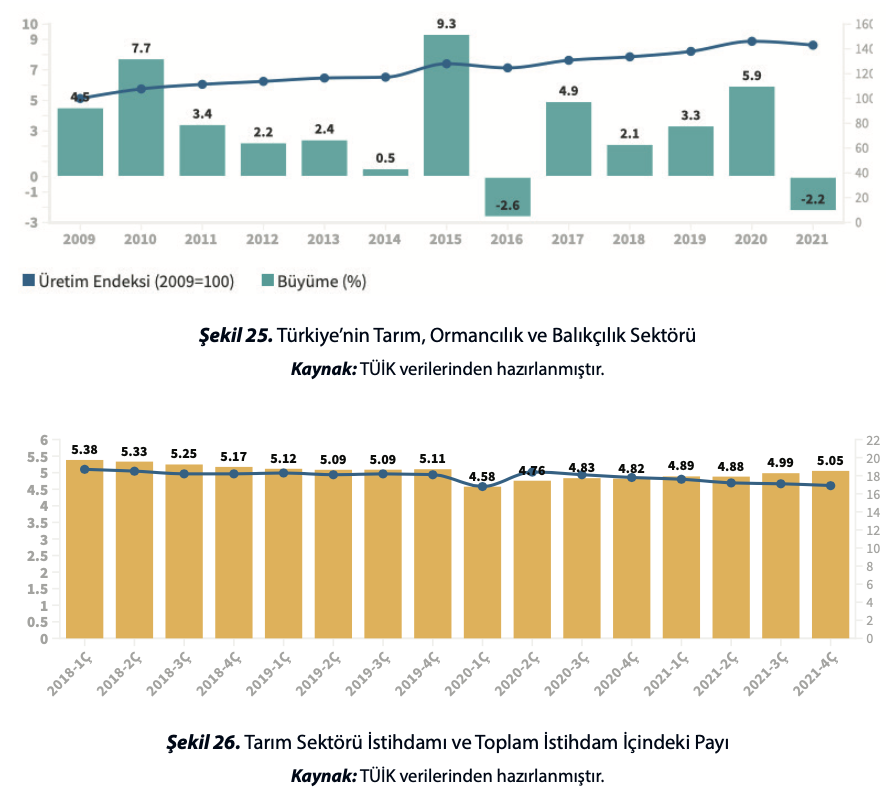

Türkiye’nin tarımsal üretimi 2020 yılında gösterdiği iyi performansı 2021 yılında sergileyememiştir. 2020 yılında reel olarak %5,9 büyüyen tarım ve hayvancılık sektörü, 2021 yılında %2,2 oranında daralmış, ülkemizin tarımsal üretimi cari fiyatlarla 407 miyar TL olarak gerçekleşmiştir.

2020 yılı sonu itibariyle tarım sektöründe 4,82 milyon kişi istihdam edilirken 2021 yılında bu sayı 5,05 milyona ulaşmıştır. Bununla birlikte sektörün toplam istihdamı, halen salgın öncesi seviyesinin altındadır ve uzun zamandır gözlemlenen düşüş trendini devam ettirmektedir. Tarım sektörü istihdamındaki düşüşle birlikte sektörde çalışanla- rın yaş ortalamaları da yükselmektedir. Bu durum, ülkemizin tarım sektörünün çözüm bekleyen en önemli sorunları arasındadır.

2021 yılında tarımsal üretim maliyet endeksi ve gıda fiyatlarında ciddi artışlar gerçekleş- miştir. Tüketiciler fiyatların yüksekliğinden, üreticiler ise maliyetlerini karşılayamamaktan yakınmaktadır. Kredi Kayıt Bürosu’nun hazırladığı Türkiye Tarımsal Görünüm raporunda, 2020 yılında gelirinden memnun olan çiftçilerin oranı %31 iken 2021’de bu oran 19’a gerilemiştir. Bununla birlikte gelirinden memnun olmayanların oranı ise %40’tan %56’ya çıkmıştır.

Türkiye’nin tarımsal üretimi sebze ve meyve kategorilerinde ihtiyacını rahatça karşılarken, tahıl grubunda ise kendine yeterlilik oranları istenilen seviyede değildir. 2020 yılına göre toplam tahıl üretimimiz artmış olmasına rağmen halen tahıl ürünlerindeki dışa bağımlılığımız devam etmektedir.

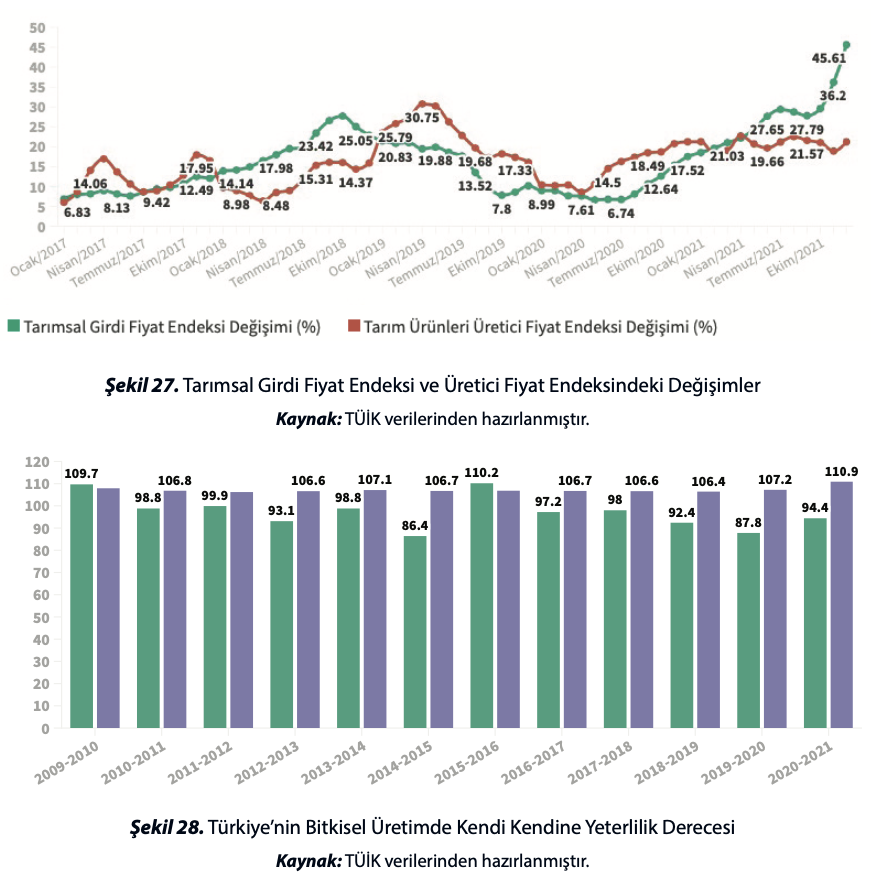

Tahıl üretimindeki alt kalemler incelendiğinde, özellikle hayvansal üretim için de çok önemli olan yulaf, arpa ve mısırda kendi ihtiyacımızı karşılayamadığımız görülmektedir. Özellikle mısırda ülkemizin yüksek miktarda dışa bağımlılığı mevcuttur. Ülkemizde üretilen mısır miktarı ihtiyacımızın sadece %84,9’unu karşılamaktadır.

Ülkemizin hayvansal üretiminde 2021 yılında kayda değer bir değişiklik olmamıştır. Ülkemizdeki büyükbaş hayvan sayısı %0,7 oranında azalarak 18 milyon adet olmuştur. Küçükbaş ve kanatlı hayvan sayıları ise sırasıyla %6,3

ve %3,1 artarak 57,5 ve 398 milyon olarak gerçekleşmiştir. Beyaz et üretiminde ise 2016 yılı sonrasında gözlemlenen durağanlık 2020 yılında da devam etmiştir. İç pazarın doymuş olması sebebiyle, ülkemizdeki beyaz et üretimini artırmanın ihracatı artırmakla mümkün olduğu bilinmektedir. Bu kapsamda ülkemizin 2021 yılı beyaz et ihracatı miktar bazında %17, değer bazında ise %54 artarak gelecek açısından olumlu bir tablo çizmiştir.

Enerji

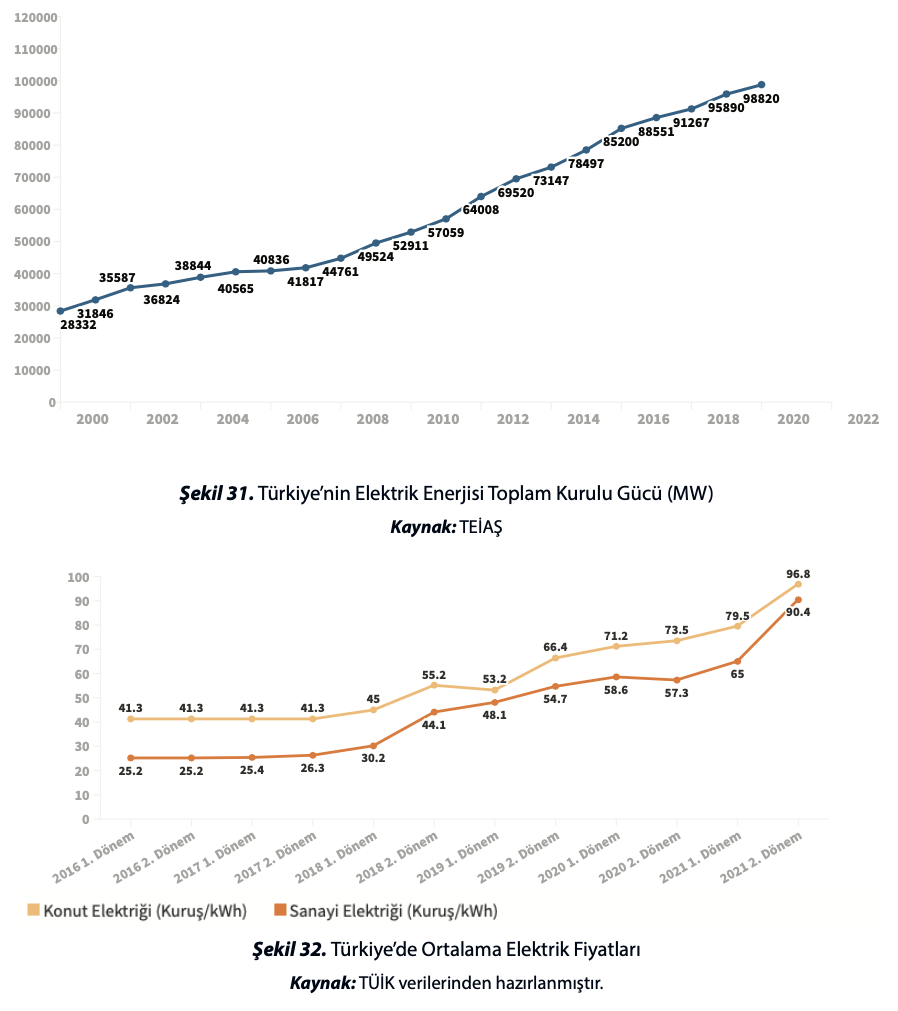

2021 yılında ülkemizin toplam elektrik enerjisi kurulu gücü %4,1 artarak 99.819 MW seviyesine çıkmıştır. Toplam kurulu güç içerisinde yenilenebilir kaynakların toplam payı %53,72 güneş ve rüzgârın payları ise sırasıyla %7,83 ve %10,62 olarak gerçekleşmiştir.

Türkiye, 2021 yılında Paris İklim Antlaşması’na taraf olmayı kabul etmiş, 2030 yılına kadar toplam sera gazı emisyonunu %20 civarında azaltacağını taahhüt etmiştir. Söz konusu taahhüdün yerine getirilmesi ancak enerji sektöründe bir yapılanma ile mümkün görülmektedir. Bu kapsamda özellikle yenilenebilir enerji kaynaklarının toplam kurulu gücümüz içindeki payının daha da artırılması gerekmektedir. Ayrıca geleceğin temiz enerjisi olarak adlandırılan yeşil hidrojen üretimi için ülkemizde yapılan çalışmaların desteklenmesinin önemli olduğu düşünülmektedir.

Kurulu güçteki artışa rağmen, ülkemizde 2017 yılında başlayan elektrik fiyatlarındaki yükseliş trendi, yaşadığımız kur şokunun da etkisiyle, 2021 yılında devam etmiştir. Üretimin ana girdilerinden olması sebebiyle, enerji fiyatlarındaki yükseliş ülkemizin rekabet avantajını erozyona uğratmaktadır. Bu durum ülkemizin ihracatının ve ülkemize yapılacak yabancı yatırımın azalmasına sebep olmaktadır.

Dünyadaki son dönemdeki gelişmeler, ülkele- rin enerji güvenliğine ayrı bir önem vermeleri gerektiğini ortaya koymuştur. Bilindiği üzere, ülkemizin doğalgaz alım kontratlarının büyük bir kısmı 2024 yılı itibariyle sona erecektir. Or- taya çıkacak ihtiyacın en azından bir kısmı Karadeniz’de yapılan doğalgaz keşfi ile karşılana- cağı anlaşılmaktadır. Bununla birlikte Karadeniz’deki rezervin yeterli olmayacağı uzmanlarca dile getirilmektedir. Bu kapsamda doğalgaz arama çalışmalarına devam edilmesinin ülkemizin enerjideki dışa bağımlılığını azaltmada hayati önemde olduğu açıktır. Ayrıca, ülkemiz bulunduğu konum itibariyle, Avrupa’nın ihtiyacı olan doğalgaza erişiminde de alternatifsiz bir konumdadır. Özellikle Doğu Akdeniz hav- zasında keşfedilen doğalgazın Türkiye üzerin- den taşınması ile ülkemizin kilit bir transit ülke haline geleceği düşünülmektedir.

Bilişim

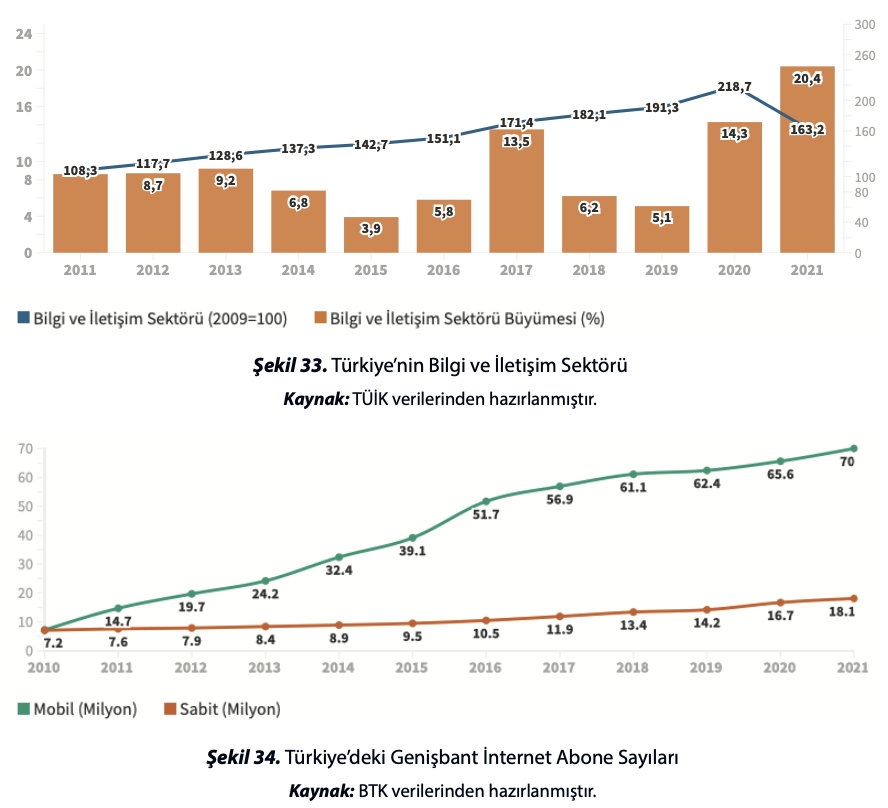

TÜİK verilerine göre 2021 yılında ülkemizin Bilgi ve İletişim Sektörü %20,4 büyüyerek cari fiyatlarla 195 milyar 165milyon TL’lik bir büyüklüğe ulaşmıştır. Bu büyümeyle paralel bir şekilde, 2021 yılında sektördeki toplam istihdam yaklaşık 32 bin kişi artarak 259 bine çıkmıştır.

Ülkemizde internet kullanımı ve hızlı internete olan yüksek talep 2021 yılında da devam etmiştir. 2020 yılında sabit geniş bant abone sayısı 18,1 milyona, mobil geniş bant abone sayısı ise 70 milyona ulaşmıştır. Abone sayılarındaki artışın yanında, abonelerin veri kullanımı da artmıştır. Mobil geniş bant abonelerinin 2020 yılında 8,9 Gbyte olan aylık ortalama veri trafiği, 2021 yılında 10,7 Gbyte olarak gerçekleşmiştir. Sabit geniş bant aboneleri için ise ortalama kullanım 2020’de 160,4 Gbyte iken 2021’de 204,5 Gbyte’a yükselmiştir.

Bununla birlikte, ülkemizde ortalama internet hızının düşüklüğü halen çözüm bekleyen

bir sorundur. Ülkemizde geniş bant internet bağlantısına sahip hanelerin oranı Avrupa Birliği ortalamasına yakın iken, ortalama internet hızı Avrupa ortalamasının oldukça altındadır. Speedtest.net verilerine göre 141 ülke arasında Türkiye ortalama 31,93 Mbps mobil internet hızı ile 58. sırada ve ortalama 27,64 Mbps sabit geniş bant internet hızı ile ise 102. sırada yer almaktadır.

Savunma Sanayii

Stockholm Uluslararası Barış Çalışmaları Enstitüsü’nün (SIPRI) tahminlerine göre 2020 yılında rekor kırarak 1,83 triyon dolara çıkan küresel savunma harcaması, özellikle bölgesel kriz ve çatışmaların etkisi ile daha da artmıştır. Ülkemizin, bölgesel çatışma alanlarına olan yakınlığı ve ulusal çıkarlarını korumak için askeri güce başvurma olasılığı sebebiyle savunma sanayine özel önem vermesi gerekmektedir.

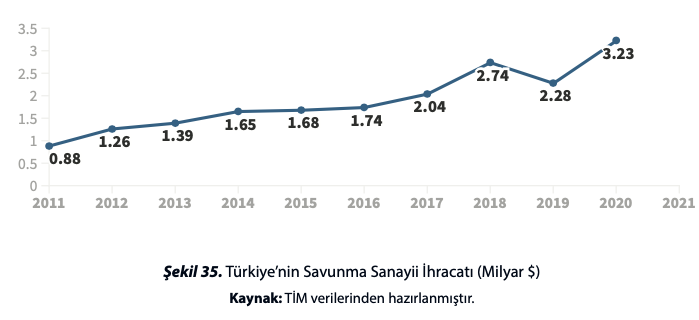

2019 yılında 10,9 milyar dolar seviyesinde olan sektörün toplam cirosu 2020 yılında 8,9 milyar dolara gerilemiştir. 2021 yılında gösterdiği iyi performans neticesinde sektörün toplam cirosunun 11 milyar doların üzerinde gerçekleştiği tahmin edilmektedir.

Bilindiği üzere, ülkemizin savunma sanayisi ihracatı sektörün devamlılığı için hayati önemdedir. 2020 yılında ülkemizin savunma sanayisi ihracatında yaşanan düşüş, 2021 yı- lında telafi edilmiştir. Sektörün 2021 yılı ihracatı tüm zamanların en yüksek seviyesine yükselmiş, 3,2 milyar dolar olarak gerçekleşmiştir. İhracattaki bu artışta özellikle Kuzey Amerika ve Afrika’ya yapılan satışların etkisinin büyük olduğu görülmektedir. 2021 yılının ilk ayla- rındaki ihracat verileri göz önüne alındığında, sektörün ihracatındaki artış ivmesinin devam edeceği rahatlıkla söylenebilir.

SIPRI verilerine göre 2017-2021 yılları arası Avrupa devletlerinin savunma ürünleri ithalatı 2012-2016 yılları arasında yaptıkları ithalata göre %19 artış göstermiştir. Kuzey Amerika ve Afrika’da sektörün yakaladığı başarıyı Avrupa’da tekrarlaması sektörün geleceği açısından önemli görülmektedir.

Son dönemde yerlilik oranı %70’ler seviyesine gelen ve toplam istihdamı 70 binin üzeri- ne çıkan savunma sanayisi sektörü, yaşanan kur şoku sebebiyle çalışanların ücretlerinde erimeye sebep olmuştur. Özellikle yetişmiş işgücünün yurt dışına göçünün önüne geçilmesi açısından, sektördeki firmaların desteklenmesi, ücretler üzerindeki vergi ve kesintilerin azaltılmasının faydalı olduğu düşünülmektedir.

Genel Değerlendirme

2021 yılında ülkemizin tarımsal üretimi yaşanılan kuraklık sebebiyle %2,2 azalmış, özellikle tahıl üretimimiz ihtiyacımızı karşılamaktan uzaklaşmıştır. Tarımsal girdi ve ürün fiyatları dünya ortalamasının da üzerinde artmıştır. Bu durum özellikle gelirlerinin büyük bir kısmını gıda harcamasına ayıran dar gelirli hanelerin refahına zarar vermektedir. Ülkemizin enerji sektörü ise yatırım ve üretim açısından 2021 yılında iyi bir performans göstermiş, toplam elektrik enerjisi kurulu gücümüz %4,1 artarak 99.819 MW seviyesine çıkmıştır. Bununla birlikte, ülkemizin enerjide dışa bağımlı olmasının da bir sonucu olarak, 2020 yılında başlayan enerji fiyatlarındaki artış 2021 yılında da devam etmiştir. Enerji fiyatlarındaki artış, ülkemizin sanayi üretimindeki rekabet avantajına zarar vermektedir. Bilişim sektörü 2021 yılında %20,4 büyümüştür. Sektöründeki bu ciddi büyümeye karşın, ülkemizin bilişim altyapısındaki eksiklikler dikkat çekmektedir. Sektörün ekonomimizde yarattığı verimlilik artışının devamlılığı açısından altyapı eksikliklerinin tamamlanması önemli görülmektedir. Savunma sanayisi sektörünün sürdürülebilirliği açısından sektörün ihracatı büyük önem taşımaktadır. 2021 yılında savunma ve havacılık ihracatımız rekor kırarak 3 milyar doları geçmiştir. Yaşadığımız kur şoku sebebiyle hem bilişim sektörü hem de savunma sanayisi sektöründe çalışanların ücretleri yabancı muadillerine göre düşük kalmıştır. Söz konusu sektörlerin yetişmiş işgücünü elinde tutabilmesi için ücretler üzerindeki vergi yükünün hafifletilmesinin faydalı olacağı düşünülmektedir.