UZMAN GÖRÜŞÜ

Taha Eğri

Dr. Kırklareli Üniversitesi

Amerika Birleşik Devletleri’nde 2008 yılında ortaya çıkan finansal kriz hızlı bir şekilde küresel bir hâl almış ve tüm ülkeleri etkilemiştir. ABD Merkez Bankası FED’in hayata geçirdiği parasal genişleme politikası finansal sektörü kurtarmış olsa da küresel olarak yeni bir trendi başlatmış ve ülkelerin borç stokları hızlı bir şekilde artışa geçmiştir. 2015 Avrupa Birliği’nde yaşanan krizle parasal genişleme Euro Bölgesi’nde devam etmiştir. Aşağıdaki grafiklerde yükselen ekonomiler ve düşük gelirli ülkeler için kamu borcunun 2007 sonrası hareketi görülebilmektedir. Her iki ülke grubu için de özellikle 2015 sonrası borç stokundaki artış dikkat çekmektedir.

Diğer taraftan FED ve Avrupa Merkez Bankası (ECB) tarafından uygulanan ve diğer merkez bankaları tarafından takip edilen düşük faiz politikalarının etkisiyle ödenen faiz giderlerindeki artış yükselen ekonomiler için sınırlı kalmıştır. Ancak borç bulabilme kapasitesi düşük, risk pirimleri yüksek düşük gelir grubu ülkelerde ise burada da bir artış söz konusudur. COVID-19 salgını ise kamu borçları üzerinde bir nevi şok etkisi yapmış ve 2020 yılında sıçrama yaşanmıştır. Salgın nedeniyle hükûmetlerin almış oldukları önlemler ve kamu harcamalarını artırmalarıyla devlet borçları hızlı bir şekilde artmıştır.

Küresel ölçekte kamu kesiminin yanında özel sektör ve hanehalkı düzeyinde de borçlar artmaktadır. Düşük faiz politikalarının borçlanmayı teşvik etmesi ve salgının yol açtığı ekonomik açığın kapatılması ihtiyacı küresel borç dağının yeni zirveler yapmasına yol açmıştır. Uluslararası Finans Enstitüsünün (IIF) hazırladığı rapora göre salgın küresel borçlar 24 trilyon dolar artarak, borç/millî gelir oranının %355’e yükselmiştir. Bu artışın yarısı kamu sektöründen gelirken, şirketler 5.4, bankalar 3.9 ve hane halkları 2.6 trilyon dolar eklemişlerdir. 2015 sonrası trendin devam etmesi önümüzdeki yıllarda borç krizlerine yol açacaktır. Salgının da gelirleri azaltması ve harcamaları artırması nedeniyle bu manada kriz daha da derinleşmiştir.

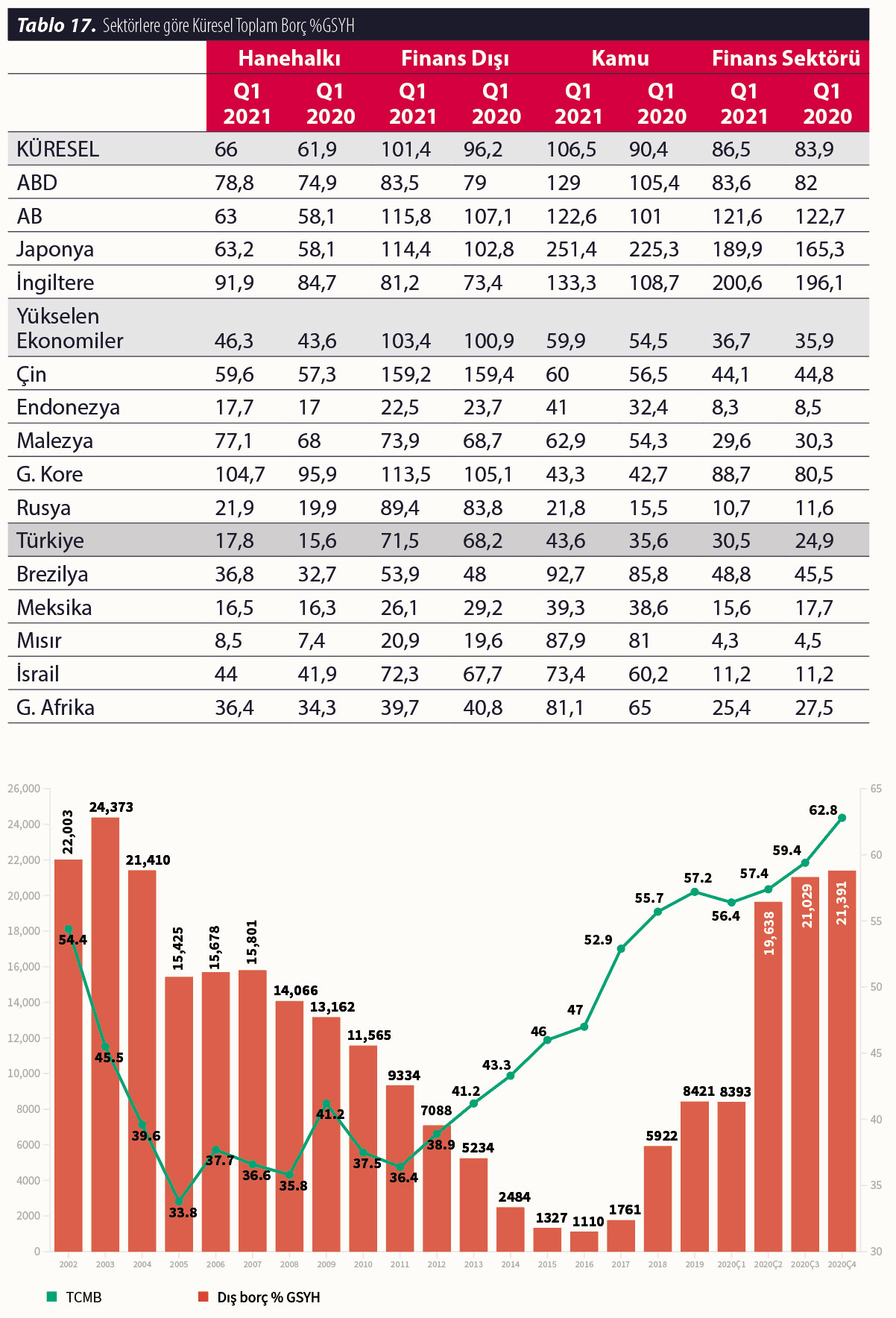

Altta yer alan tabloda sektörlere göre borç stoklarının 2020 ilk çeyreği ve 2021 ilk çeyreğindeki durumları verilmiştir. Veriler incelendiğinde hem gelişmiş hem de gelişmekte olan ülkelerde son bir yıldaki artış trendi görülmektedir. Özellikle kamu kesiminde yaşanan artışlar dikkat çekicidir.

Türkiye ekonomisinde özellikle 2015 AB Borç Krizi ve sonrasında yaşanan iç gelişmelerle kırılganlıklar artmıştır. Darbe teşebbüsü, Doğu Akdeniz’deki, Suriye’deki ve Libya’daki gelişmeler üzerine salgın nedeniyle yaşanan şoklar piyasaları sarsmıştır. Bu bağlamda, diğer ülkelerde yaşanan gelişmelere benzer bir şekilde borçluluk oranları artmaktadır. Son bir yıl içerisinde tüm sektörlerde borç oranları yükselmiştir. En yüksek artış ise kamu sektöründe gerçekleşmiş ve millî gelire oranla %8 artış kaydedilmiştir. IMF tarafından COVID-19 ile mücadelede devletler tarafından hayata geçirilen mali destekler istatistiğine göre Türkiye gelir desteği ve kurumsal destekler toplamında millî gelirine oranla %11,3 destek sağlamıştır. Bu istatistikleri birlikte ele aldığımızda, kamu kesiminin harcamaları büyük oranda borçlanma yoluyla yaptığını rahatlıkla söyleyebiliriz.

Şekil 68. Yükselen Ekonomiler ve Düşük Gelir Ülkelerin Kamu Borçları, 2007-2021

Kaynak: IMF (2021). Fiscal Monitor: A Fair Shot. Washington, April.. Sol Eksen Borç-GSYH Oranı; Sağ eksen faiz ödemeleri; % GSYH

Şekil 69. Dış Borcun Milli Gelire Oranı ve TCMB Borçlanma Miktarı, 2002-2020

Kaynak: SSB (2021)

Türkiye’de borç stokunun zaman içindeki seyri de son yıllarda bozularak artışa geçmiştir. Toplam dış borcun millî gelire oranla miktarı 2006’ya kadar düşüş göstermiş daha sonrasında daha dengeli bir şekilde devam etmiştir. 2008 Finans Krizi ve 2010 Arap ayaklanmalarının etkileri hissedilmeye başlandığı 2011 yılı sonrasında ise ciddi bir artış göstermiştir. Son yıllarda özel sektör borç stoku azalsa da kamu sektöründeki artışlar nedeniyle toplam borçlanma artmıştır. Borçlanma açısından dikkat çekici bir gelişme ise TCMB borçlanma miktarında gözlenmektedir. 2016 yılında 1 milyar dolar seviyesine kadar inen borç miktarı sonraki yıllarda artış göstermiş, 2020 yılında ise yaşanan döviz krizinin etkisiyle 21 milyar dolar düzeyine çıkmıştır. Sermaye çıkışları ve ihracatta yaşanan düşüşün yol açtığı döviz açığı, Merkez Bankasının borçlanmasına sebep olmuştur. Bu bağlamda, 2001 Krizi sonrasındaki rakamlara çıkılsa da millî gelirdeki artış düşünüldüğünde bu seviyelerin henüz bir kriz göstergesi olmadığını söylemek gerekmektedir.

Küresel düzeyde yaşanan bu borçlanma yarışının bir noktada geri dönüşü olmak zorundadır. 2008 kriziyle başlayan düşük faiz politikaları, faiz ödemelerinin yüksek seviyelere çıkmasını engelleyen bir avantaj gibi gözükse de önümüzdeki ay veya yıllarda FED ve ECB tarafından yapılacak faiz artışları, bütçe dengelerini sarsacaktır. Şu an gelişmiş ülkeler çok düşük faiz faturalarıyla karşılaşsa da özellikle düşük gelirli ülkeler bu avantajdan yararlanamamaktadır. Faizlerin artması durumunda ise bu dezavantaj krize dönüşecektir.

IMF ve Dünya Bankası tarafından COVID-19 salgını ile mücadele için kamu harcamalarının artırılması teşvik edilirken, diğer taraftan da mali dengenin gözetilmesi tavsiye edilmektedir. Ancak, harcamaların üretken olmayan alanlarda yapılması ileriki dönemde yeni sorunların ortaya çıkmasına yol açacaktır. Az gelişmiş ülkeler için borç yapılandırması ve borç afları IMF tarafından gündeme getirilse de burada ifade edilen rakamların toplam borç stoku içerisinde etkin olabileceği soru işareti taşımaktadır. Türkiye gibi ülkeler politika tercihleri açısından açmaza doğru gitmektedir. Durgunluk riskine karşı artan kamu harcamalarıyla borç yükü ülke riskini artırmakta ve sonuçta dış borçlanmada faiz oranlarını yükseltmektedir. Artan faiz yükü ise bütçe üzerinden daha fazla baskı demektir.

Borca dayalı bu sistemin nedenlerinin tartışılması ciltler düzeyinde çalışmalarla tartışılmalıdır. Ancak, dolara dayalı küresel ticaret sistemi içerisinde ihracatı ithalatı karşılamayan ülkeler için borç yükü artmaya devam edecektir. COVID-19 salgınının küresel iktisadi bağların gücünü ve sistemin birbirine ne kadar geçtiğini bir daha gösterdiği bu günlerde borç krizinin de bu çerçevede düşünülmesi gerekmektedir. Gelişmekte olan ülkelerde ortaya çıkacak bir finansal kriz tüm ülkeleri derinden etkileyecektir. IMF ve Dünya Bankası başta ulus üstü kurumlar ve çok uluslu finansal kuruluş ve organizasyonların bir araya gelerek küresel finansal mimariyi gözden geçirmeleri gerekmektedir.