ANALİZ YAZILARI

Yalçın Elmas

İnşaat sektörü, diğer sektörleri kuvvetlice peşinden sürükleyebilecek ileri ve geri bağlantılara sahiptir. Birçok sektörden girdi sağlayıp onları uyarırken üretilen yeni konutlar beyaz eşya, tekstil, mobilya vb. ürün talebini etkilemektedir. Bu özelliği nedeniyle hükümetler tarafından yönlendirilen sektörde, zaman zaman arz talep dengesizliklerine bağlı fiyat balonları da gözlenmektedir. İnşaat sektörü aynı zamanda alt yapı hizmetleri ve gayri safi yatırım harcamalarının önemli bir bileşenidir. Sektörün başka bir çıktısı olan konut vb. diğer gayrimenkuller ise güvenli bir tasarruf aracı olarak kullanılmaktadır.

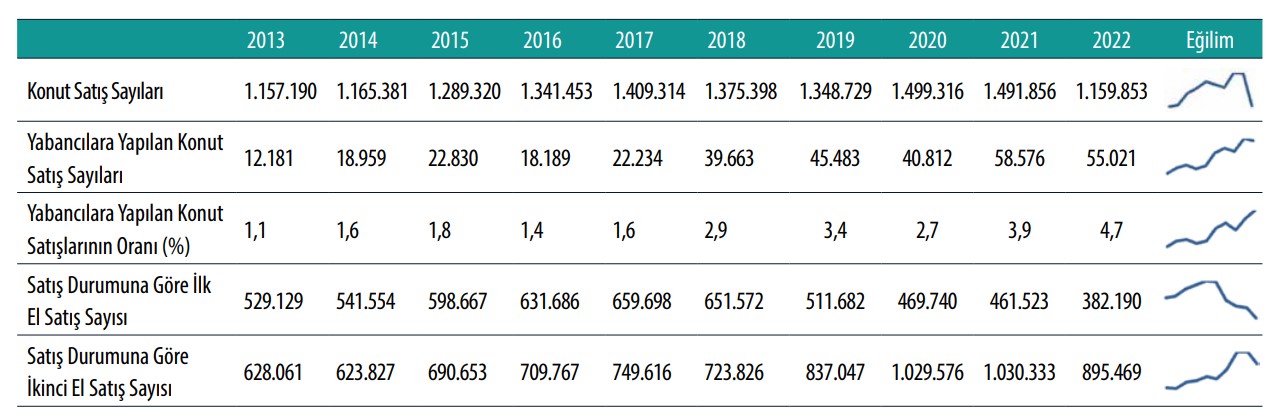

İnşaat ve gayrimenkul sektörleri 2000’li yıllarla birlikte Türkiye›de önemli bir gelişme göstermiş ve GSYH’deki toplam payları yüzde 18’i aşmıştır. Buna rağmen son beş yıl içerisinde iki sektörün de paylarının azaldığı ve bunun GSYH’nin büyümesini olumsuz etkilediğini söyleyebiliriz. Elbette iki yönlü bir nedenselliğin varlığı da dikkate alınmalıdır. Bu daralma bağlamında 2022 yılında konut satışları aylık 100-150 bin bandında sıkışmış iki ve üçüncü çeyrekler de göreceli olarak durgun bir görünüm sergilemiştir.

Yıllık konut satışları 2022 yılının Ocak-Kasım Döneminde bir önceki yılın aynı dönemine göre yüzde 34,11 düşüş göstermiştir. Ancak Tapu Kadastro Genel Müdürlüğü’nün verilerine göre Kasım 2022’de 273.548 adet satış gerçekleşirken Aralık 2022 de 409.012 adet satış yapılmıştır. Bu satışların yaklaşık yarısının arsa, tarla vb. gayrimenkul satışları olduğu düşünüldüğünde, geri kalan kısmının bağımsız olarak tescil edilmesi muhtemeldir. Emlak Beyan değerlerindeki artış beklentisi ile her yıl Aralık ayında tapu müdürlüklerinde yoğunluk yaşanmaktadır. Dolayısıyla, yıllık konut satışlarının önceki yıl değerlerine yaklaşarak durağan bir görünüm sergileyeceği öngörülebilir.

İnşaat ve konut sektöründeki yavaşlama, ilk el ve ikinci el konut satışları arasındaki makası gidererek arttırmaktadır. Bu durum Covid-19 sonrası tedarik zincirlerindeki problemler, Rusya-Ukrayna Savaşı ve diğer küresel etkiler sebebiyle 2022 yılında da devam etmiştir. Faiz oranlarının yükselmesi, borçlanma vadesinin kısalması, inşaat maliyetlerinin yükselmesi ve yüksek enflasyon da bunun diğer nedenleri olarak sıralanabilir. Gerek yeni konut üretiminin azalması gerekse yaşanan ekonomik sıkıntılar ikinci el konut satışlarını nispi olarak yükseltmiştir. Kasım 2022’de bir önceki yılın aynı dönemine göre neredeyse tüm illerde konut satışlarının düştüğü gözlemlenmektedir. Bu durumun istisnası olarak Şırnak, Ağrı ve Çankırı illeri gösterilebilir. Şırnak’ta bir önceki yılın aynı dönemine göre yüzde 43,04 oranında bir yükselme izlenmiştir. Bunun sebebi terör olayları nedeni ile yıkılan konutların yerine TOKİ tarafından yapılan taşınmazların hak sahiplerine “Tahsis” işlemleridir. Tapu Kadastro Genel Müdürlüğünün TAKBİS sisteminde bu işlem “Satış veya Satış+İpotek” olarak tescil edildiğinden Şırnak’ta konut satışları artmış gibi görünmektedir.

Enflasyon ve küresel emtia fiyatlarının artışına bağlı olarak gelişen konut fiyatlarındaki yükseliş 2022 yılı boyunca sürmüştür.

Konut fiyatlarındaki artış tüm dünyada genel fiyat düzeyinin üzerinde bir seyir gösterirken Türkiye 2022 yılında konut fiyatlarının en hızlı arttığı ülke olmuştur. Konut Fiyat Endeksi, Ekim 2021’de 229,20 iken Ocak 2022’de 605,80 değerine ulaşarak önceki yıla göre yüzde 144,87’lik bir değişim sergilemiştir. 2022 yılında konut fiyatları Antalya’nın da bulunduğu TR61 bölgesinde yüzde 180,31 oranında artarken Muğla’nın yer aldığı TR32 bölgesindeki yüzde 162,20 seviyesine ulaşmıştır. Bu illerde Türkiye ortalamasının üzerinde bir durum izlenmiştir. Rusya-Ukrayna Savaşı sonrası, Rus vatandaşlarının belirtilen bölgelerdeki konut yatırımları bunun önemli bir nedenidir.

Esasen konut fiyat artışlarının temel sebeplerinden birisi de küresel emtia fiyatlarındaki artışlardır. 2022 yılının ilk yarısında demir cevheri; taş, kum, kil; cam ve cam ürünleri, kilden inşaat malzemesi; çimento, kireç, alçı; metal yapı ürünler gibi mal fiyatları önceki yılın aynı dönemine göre ciddi şekilde yükselmiştir. Ancak yılın ikinci yarısında fiyatların nispeten dengeli hale geldiği görünmektedir. İnşaat sektöründe faaliyet gösteren şirket yetkilerinin “Gelecek 3 Aylık Dönemdeki Satış Fiyatları Beklentisi Endeksi” 2022 yılının ilk üç çeyreklik dönemi boyunca önceki yıla göre düşük kalmıştır. Yılın son çeyreğinde ise olumsuz fiyat beklentilerinin yeniden artış eğilimine girdiği görülmektedir.

Kasım 2022’de bir önceki yılın aynı ayına göre maliyetler yüzde 103,47 oranında büyürken ciro yüzde 97,41’lik bir artış izlemiştir. İnşaat Ciro Endeksi, konut satış miktar ve fiyatlarının çarpımından oluşan sektördeki toplam geliri ya da hasılatı göstermektedir. Söz konusu verinin oluşturulmasında fiyattan arındırma işlemi yapılmamaktadır. Tek başına değerlendirildiğinde ciro yıl boyunca sürekli artmıştır. Miktar düşerken cirodaki artışın sebebi artan fiyatlar olarak görünmektedir. Maliyet Endeksi ise fiyat ve mevsim etkilerinden arındırılarak düzenlenmektedir. Buna rağmen iki endeks karşılaştırıldığında maliyetlerin gelirin üzerinde bir görünüme sahip olduğu bundan dolayı karlılığın azalmakta olduğu söylenebilir. Sektördeki daralma bu tespiti desteklemektedir. Asgari ücret ve diğer ücretlerde yıl boyunca iki artış gerçekleşmesine rağmen malzeme maliyetleri işçilik maliyetlerinin çok üzerinde gerçekleşmiştir. Kasım 2022 döneminde bir önceki yılın aynı dönemine göre malzeme maliyetleri yüzde 108,55 ve işçilik maliyetleri yüzde 85,18 düzeyinde yükseliş göstermiştir.

Çalışan sayısı halen 2018 yılının oldukça gerisinde olmakla birlikte 2022 boyunca dengeli bir seyir izlemiştir. İstihdam Ekim 2022 de bir önceki yıla göre yüzde 4,82 yükselerek 1 milyon 520 bin 545 kişiye ulaşmıştır. Bina inşaatındaki çalışan sayısı 933.887 kişi olurken bina dışı inşaat işlerinde çalışan sayısı 242.439 kişi seviyesindedir. Alt yapı yatırımlarındaki daralma nedeni ile bina dışı istihdam sabit kalırken bina inşaatında çalışanlar göreceli olarak artmıştır.

Yabancıların konut alımlarının konut fiyatlarındaki artışın önemli bir nedeni olduğu konusunda ülkemizde yaygın bir tartışma yaşanmaktadır. Bu itibarla on yıllık dönemde yabancılara satışlar artan bir seyir izlemiştir. 2022 yılında bu eğilim sürerek yabancılara yapılan satışlar 61.104 adet ile toplam konut satışlarının yüzde 4,8’i seviyesine gelmiştir. Bayburt, Ardahan, Tunceli, Kilis, Gümüşhane, Iğdır, Hakkari, Artvin illerindeki hane sayılarının toplamı 2022 yılında 273.664 adet iken 2015-2022 yılları arasında yabancılara kümülatif olarak 312.142 adet konut satışı yapılmıştır. Bir başka bakış açısı ile bu değer Sakarya veya Eskişehir ya da Kahramanmaraş illerindeki toplam hane sayısına erişmiştir. Bu satışlar içerisinde Irak uyruklu kişilere ait kümülatif konut sayısı 49.753, İranlıların 36.068, Rusya Federasyonu vatandaşlarının ise 32.147 adete ulaşmıştır. TKGM verilerine göre halen 242.907 adet konut yabancıların mülkiyetindedir. 2022 yılı Ocak-Kasım döneminde Rus vatandaşlarının edindikleri 13.909 adet konut da dikkat çekicidir.

Konut kredisi faizlerinde 2021 yılı boyunca meydana gelen artışlar 2022 yılında da sürmüş, Aralık ayında ise yüzde 20’nin altına gerilemiştir. Faiz oranlarının artması, vade döneminin yetersiz olması ve konut fiyatlarının artışı hep birlikte talebin daralmasına yardım eden unsurlar olarak görünmektedir. Bu itibarla inşaat sektörü güven endeksi değerlerinin 2022 yılının ilk çeyreğinde düşmüş olmasına rağmen yılın diğer dönemlerinde nispeten düzelmekte olduğu söylenebilir. Mevcut veriler fiyat beklentisi verileri ile uyumlu değildir.

Sonuç ve Değerlendirme

İnşaat ve konut sektörlerindeki fiyat dalgalanmaları; çoğu zaman artan nüfus, değişen sosyoekonomik durum, yabancılara konut satışı, kredi faizlerinin düşmesi (artması) gibi talep koşullarından kaynaklansa da son zamanlarda maliyet temelli arz şokları sebebi ile ortaya çıkmaktadır.

Ekonomik koşulların yanı sıra iklim ve çevre konuları da sektör açısından önem kazanmaya başlamıştır. Konutlarda enerji verimliliği, karbon salınımının azaltılması, döngüsel ekonomi, atık yönetimi başlıca hususlardır. Özellikle inşaat sektörüne girdi sağlayan sektörlerde gerçekleştirilecek bir yeşil dönüşüm şirketlerin gelecekteki rekabet güçlerini arttırarak ülke ekonomisine katkı sağlayabilir.

Aslında tüm bu niceliksel tartışmalar, 10 ilimizi etkileyen büyük deprem felaketiyle birlikte anlamsız hale gelmiştir. Dayanıksız yapı stoğu nedeni ile kaybettiğimiz binlerce vatandaşımızın derin acısı, sektörün yapısal olarak değişimini zorunlu kılmaktadır. Sektöre olan güven azalmasına rağmen ortaya çıkan nitelikli konut ihtiyacının acilen karşılanması gerekmektedir. Bozulan altyapının yeniden tesisi de önemli bir sorundur.

Bu itibarla 2022 yılı sektörde durağanlığın sürdüğü bir dönem olurken 2023 yılı muhtemelen son 24 senenin muhasebesinin yapılacağı, derinleşmiş sorunlar ile artan ihtiyaçların hızlı ve kökten çözülmesi gereken bir milat olacaktır.